隨著台灣國稅局全面推進數位化查稅與金流勾稽,2026 年中小型餐飲業、傳統小吃店及早午餐店正迎來前所未有的稅務合規挑戰。實體店面結合線上點餐、外送平台的「雙軌營運」已成常態,但也讓過往隱形的業績無所遁形。本篇指南將為餐飲老闆們徹底拆解 2026 年最新的營業稅計算、起課門檻、落日條款緩衝方案,並分享如何透過POS系統防範稅務合規風險,協助您在數位轉型浪潮中站穩營運陣腳。

2026 台灣餐飲業發票門檻:月營收剛超過 20 萬怎麼辦?

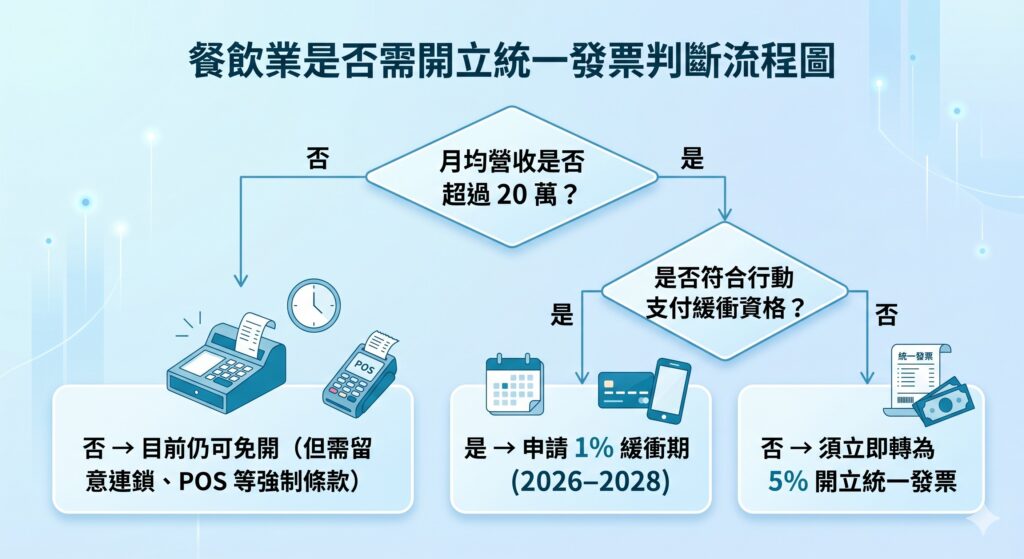

💡:台灣餐飲業不論實體店面或線上收入,只要「每月平均銷售額超過新台幣 20 萬元」,就必須依法申請開立統一發票並改為 5% 宣告營業稅。然而,若符合特定的「行動支付租稅優惠」資格,老闆有機會爭取到延長的 1% 查定稅率緩衝期,減輕轉型初期的稅務負擔。

小吃店 20 萬開發票 2026 最新標準與現況

過去許多中小型餐飲業業者普遍認為,只要維持小規模營業人身分、由國稅局查定課稅(稅率 1%),就能避開繁瑣的發票申報。但在 2026 年,國稅局針對「月營收跨越 20 萬元門檻」的認定更加主動。只要店家被查獲、被檢舉、或透過多元金流(如行動支付、外送平台)勾稽出的總營收連續數月超過 20 萬元,國稅局便會發函要求變更為「開立統一發票營業人」,稅率亦隨之調升至 5%。

2026 年是否還有免用統一發票的餐營業者?

目前法律上確實仍保有「免用統一發票」的彈性空間,但定義已大幅縮減。這類店家通常屬於經營規模狹小、平均月營收未達 20 萬元的「小規模營業人」,或是性質特殊的攤販、傳統家庭式小吃店。然而,若店家具連鎖加盟性質、店面裝潢精緻、設有電子點餐收銀系統,或提供多種精緻內用座位,即使月營收未達 20 萬,國稅局仍可依據「營運規模已具開立發票能力」為由,強制要求改用統一發票。

如何靠「餐飲業行動支付 1% 租稅優惠」爭取緩衝期?

為了鼓勵小規模營業人數位轉型,財政部推動了行動支付緩衝租稅優惠。如果您的餐廳原本是免用發票的查定課稅戶(稅率1%),在月營收剛跨過 20 萬門檻時,只要符合「在店內導入行動支付裝置(如電子錢櫃、行動接單系統)」並「同意將金流數據提供給國稅局勾稽」等條件,即可申請適用該優惠。在緩衝期內,「大眾化消費飲食店(即 89 年函涵蓋的特定業態)」即使月營收超過 20 萬元,仍可繼續享受 1% 的查定稅率,是老闆們合法爭取轉型適應期的關鍵策略。

餐飲業營業稅 5% 計算方式與進項稅額扣抵實務

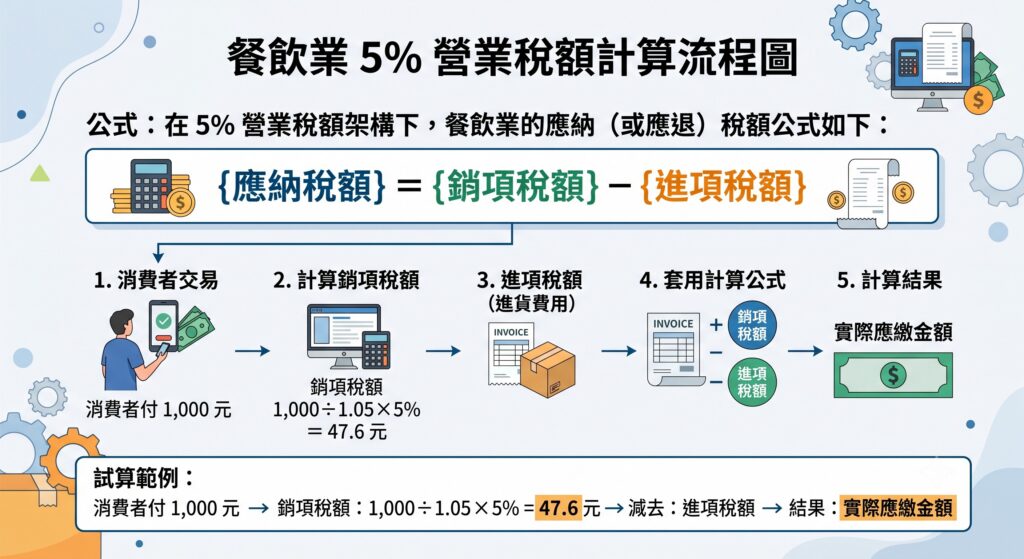

💡:當餐飲業從 1% 查定課稅轉為 5% 宣告營業稅後,稅額計算將改為「銷項稅額減去進項稅額」的扣抵制。老闆只要在日常營運中積極收集符合規定的「進項憑證(有統編的二聯式或三聯式發票)」,就能有效降低每兩個月申報一次的應納稅額。

在 5% 營業稅架構下,餐飲業的應納(或應退)稅額公式如下:

{應納稅額} = {銷項稅額} – {進項稅額}

其中:

- 銷項稅額:指的是您賣餐點給消費者時,依法內含或外加的 5% 營業稅({銷項稅額} = {不含稅銷售額} * 5%)。

- 進項稅額:指的是您為了營運餐廳,向其他營業人進貨、消費時所支付的 5% 營業稅。

從 1% 查定課稅轉 5% 宣告營業稅,進項如何正確申報?

過去免用發票時,買生財器具或食材的發票有沒有打統編並不影響查定稅額;但轉為 5% 後,沒有統編就等於直接多繳稅。每逢單數月(如 1 月、3 月、5 月)的 15 日前,店家必須向國稅局申報前兩個月的銷項與進項。老闆在進貨、採購時,務必提醒員工全面改為索取印有店家統一編號的合法發票,否則銷項稅額無法被進項扣抵,利潤將會被大幅侵蝕。

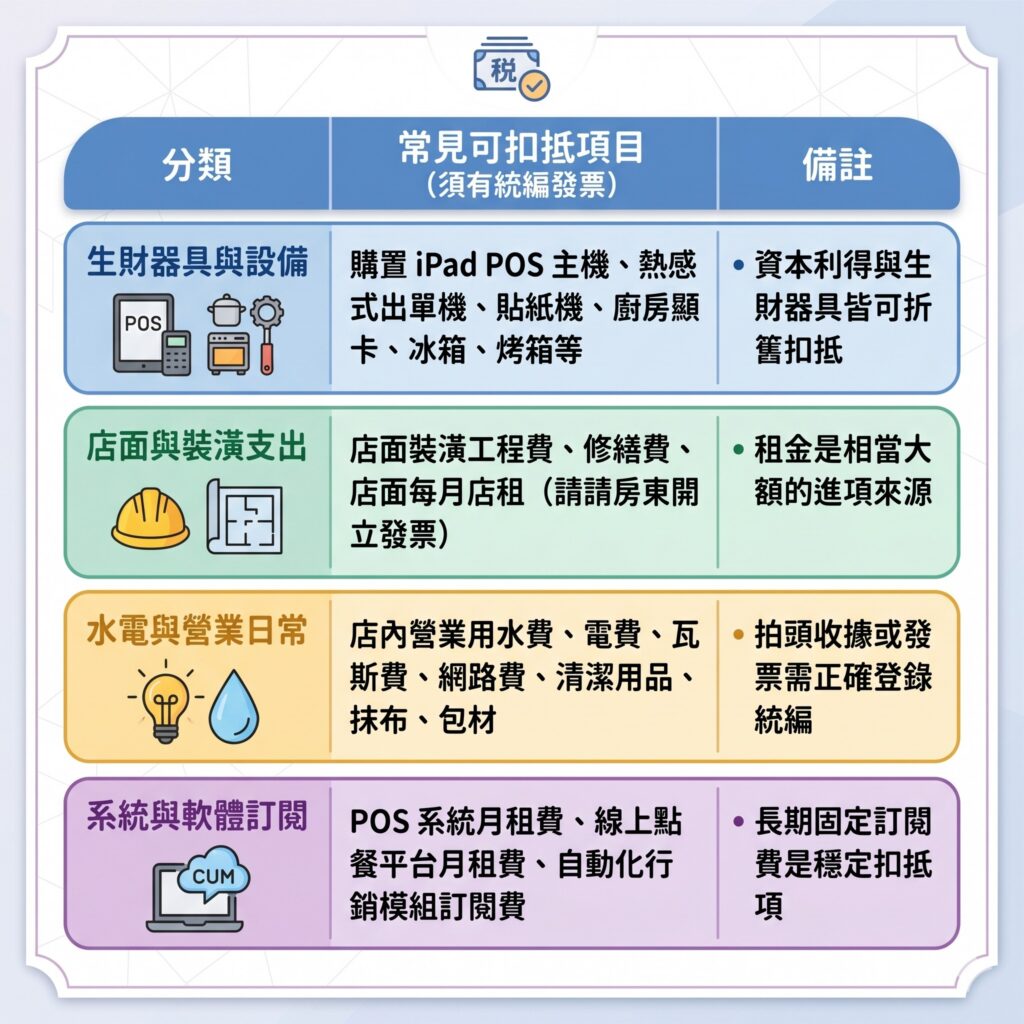

不讓利潤被稅吃掉!餐飲業進項稅額扣抵項目清單

並非所有花費的發票都能拿來抵稅。根據法規,只有「與經營業務直接相關」的支出才能扣抵。以下為餐飲業常見的合規進項扣抵項目:

老闆請注意!餐飲業員工伙食發票可以扣抵嗎?

這是初開發票的老闆最常踩到的雷區。許多人會把員工聚餐、購買店內員工午餐食材、甚至是員工旅遊的發票全部拿去記帳。然而,在法律認定上,這些屬於「酬勞員工個人性質」的職工福利,依法一律不得申報扣抵銷項稅額。如果執意申報,一旦被國稅局抽查,除了要補繳稅款外,還可能面臨虛報進項的罰鍰。

⚠️建議補充:此處建議店家可請配合的記帳士或會計師進行年度「進項帳務健檢」,確認食材批發商(如肉品、蔬果商)開立的是否為免稅憑證,並提早規劃應稅進項的收集比例。

實體、外送雙軌營運:外送平台營收算不算入 20 萬門檻?

💡:國稅局在認定 20 萬開發票門檻時,是將實體店面收銀、線上點餐及外送平台(Uber Eats 與 Foodpanda)的業績「合併加總」計算總營收。許多老闆「誤以為稅務認定的營收是平台匯入的淨額,而非消費者支付的總金額」,這在稅務法規上是極大的查稅與漏稅風險。

國稅局如何計算總營收?實體店面 + 外送管道的稅務真相

國稅局的營收認定是以「消費者支付的總金額」為準(即總營業額),而非店家最終入帳的淨額。舉例來說,若消費者在外送平台上點了 1,000 元的餐點,即使平台抽成 35% 後只匯給店家 650 元,國稅局認定的營業額依舊是 1,000 元。在多管道營運下,外送營收往往會成為店家「意外衝破 20 萬門檻」的主因。

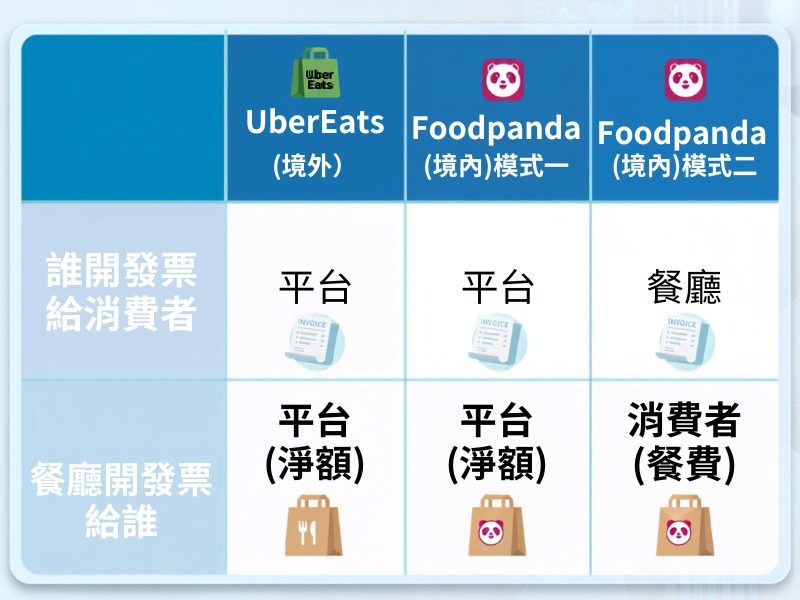

Uber Eats 餐廳要自己開發票嗎?境外電商平台開立實務

Uber Eats 在台灣的稅務框架屬於境外電商整合模式。當消費者透過 Uber Eats 點餐時,平台會全額開立雲端電子發票給消費者,餐廳現場不需要再開立發票給該名外送消費者。月底結帳時,餐廳會收到 Uber Eats 扣除抽成後的淨額匯款,此時餐廳只需根據與平台約定的對帳單金額,開立收據或發票給 Uber Eats 平台即可,切勿重複開立給消費者造成溢繳稅款。

Foodpanda 餐飲業者發票開立方式與兩種模式解析

Foodpanda 的主體則為台灣境內法人,在合作模式上主要分為兩類:

- 平台代開模式:由 Foodpanda 統一開立雲端發票給消費者,店家再按對帳單淨額結算。

- 店家自行開立模式:消費者餐費部分必須由餐廳業者自行開立統一發票(不論是隨餐附上或開立電子發票),Foodpanda 僅開立外送費發票給消費者,開立服務費(抽成後)發票給店家。

- 老闆們務必確認自家店面與 Foodpanda 簽署的是哪一種合約模式,否則極易漏開發票而遭到國稅局裁罰。

罰則與法律框架:被消費者檢舉未開發票怎麼辦?

💡:若店家不慎被消費者檢舉或遭國稅局查獲漏開發票,依《加值型及非加值型營業稅法》及《稅捐稽徵法》,情節嚴重者恐面臨補稅外加最高 5 倍罰鍰,甚至面臨停業處分。然而,只要在「國稅局函送調查前」主動向稽徵機關補報並補繳處分稅額,便能依法適用免罰條款。

未開發票被查,國稅局幾年前的稅可以追溯?

台灣稅法對於稅捐核課期間有明確的法律框架:

- 一般案件(非故意逃漏稅):核課期間為 5 年。國稅局可追溯查核過去 5 年內的帳目與多元支付明細。

- 惡意逃漏稅(如故意隱匿外送營收、設置兩套帳):核課期間將直接延長至 7 年。

- 這意味著,一旦店家因被檢舉而遭到「大查帳」,過往數年累積的漏開稅額與利息將一次被追繳,這往往會對小店的現金流造成毀滅性打擊。

主動補報發票可以免罰嗎?認識稅捐稽徵法免罰條款

若發現帳務出現疏漏、或因員工疏失漏開了大筆發票,老闆們千萬不要心存僥倖。依據《稅捐稽徵法》第 48 條之 1 的規定,只要在「檢舉人向國稅局檢舉」或「國稅局派員進行調查、發函通知」之前,營業人主動向主管稽徵機關補報並補繳所漏稅款(需加計利息),即可全面免除依營業稅法第 51 條及第 52 條給予的行政罰鍰。這條條款是中小型餐飲業面臨稅務危機時最重要的法律救濟防線。

⚠️建議補充:若您的店面曾收到國稅局的「輔導函」或「實地訪查通知」,切勿驚慌,此時通常是補報免罰的最後黃金窗口,建議立即與您的專業稅務代理人聯繫。

建立 2026 餐飲數位合規流程:微碧 POS 如何助老闆一臂之力

💡:面對 2026 年數位查稅浪潮,為店內添購一款高整合性的iPad POS系統,能大幅降低人工帳務錯漏與合規風險。透過微碧智慧店面為店面開啟全面防護,老闆不只能完美應對電子發票開立,更能精準規劃營運稅務。

跨渠道營業數據整合,即時預警 20 萬課稅門檻

在傳統人工記帳時代,老闆很難天天計算實體店、線上點餐與雙外送平台的加總業績,往往到了雙月報稅時,才發現營收早已跨過免開發票門檻。 微碧智慧店面能幫老闆整合跨平台營運數據,系統會自動彙整店內 iPad POS、線上訂餐、QR 掃碼、外送等多渠道的實時營業數據。老闆只需登入後台,總營收趨勢一目了然,在接近 20 萬開發票門檻時提前做好稅務與資金規劃,掌握生意最前線。

線上 EC、線下 POS 金流串接,電子發票自動上傳免出錯

一旦正式轉為 5% 統一發票營業人,如何高效、正確地發送電子發票便是每日營運的重頭戲。 微碧智慧店面方案內含高彈性的「電子發票加值模組」。當店內進行直覺式 iPad POS 點餐結帳時,系統可直接整合信用卡、多元行動支付與電子發票開立;不論是現場點單、線上 EC 訂單或外送進單,系統皆支援電子發票自動上傳,帳務清晰且完全免去人工二次打單的漏開或錯開風險。配合微碧專業貼心的技術客服小組,365 天全年提供遠端售服支援,讓老闆在因應法規轉型的數位升級路上,擁有最安心的後盾。

餐飲業營業稅常見 FAQ

A:國稅局通常會觀察「連續三個月的平均營收」或「涉有營業規模變大之具體事實」。如果僅是特定特殊節慶(如過年、母親節檔期)單月突發性超過 20 萬,隨後即回落至常態,可檢具證明向管區稅務員說明;但若店家已裝潢升級、導入多管道點餐,國稅局傾向認定其已具備發票營業人規模,此時建議搭配導入行動支付,並申請 1% 緩衝優惠。

A:可以,而且非常重要! 境外或境內外送平台向店家收取的 30% 到 35% 抽成服務費,依法都會開立載有您餐廳統編的「雲端電子統一發票」或合法憑證給店家。這筆服務費發票屬於與經營業務直接相關的「進項稅額」,在每兩個月申報 5% 營業稅時,可以全額用來扣抵您的銷項稅額,是雙軌營運餐廳合法的節稅利器。

💡 :若您希望進一步評估店內現有的軟硬體規格(如熱感式出單機是否支援發票列印、寬頻分享器規格等),微碧提供專人到店規劃與一對一線上教學,歡迎隨時掃描官方 QR Code 諮詢。

發佈留言